"Sangat penting. Karena salah satu risiko kehidupan yang dapat dialami seorang manusia adalah hidup terlalu panjang. Sehingga, kita harus menyiapkan pengganti pendapatan pada saat hari tua," jelas Risza Bambang, perencana keuangan Shildt Consulting.

Apalagi, lanjut Risza, risiko kesehatan akan meningkat di waktu tua. Di sisi lain, biaya kesehatan akan semakin mahal. Belum lagi masalah inflasi yang dipastikan akan semakin tinggi.

Hal senada juga diungkapkan oleh CEO & Chief Financial Planner ZAP Finance Prita Hapsari Ghozie. Menurutnya, setiap individu bertanggung jawab untuk melakukan simpanan biaya hidup di hari tua. Dia menegaskan, mandiri secara finansial berarti seseorang sanggup untuk membiayai hidup rutin, tidak punya utang kartu kredit, bahkan bisa membantu orang lain.

Prita menegaskan, hal terpenting sebelum berinvestasi di hari tua adalah menghitung kebutuhan hidup di masa hari tua. “Ingat bahwa inflasi pasti akan membuat biaya hidup kita meningkat. Dan setiap orang pada umumnya ingin mempertahankan standar hidup di hari tua sama dengan sekarang ini di usia produktif. Jadi, berhitung untuk mengetahui kebutuhan dana pensiun sangat penting,” jelasnya.

Berikutnya, lanjut Prita, perhatikan apakah aset yang dimiliki saat ini memang sudah mampu untuk menunjang kebutuhan di masa pensiun. Misalnya, saat ini ada tabungan, Dana Pensiun Lembaga Keuangan (DPLK), ada investasi reksadana, maka kesemuanya harus dihitung untuk mengetahui apakah dana pensiun kita sudah cukup atau tidak untuk nantinya.

Risza menjabarkan, ada sejumlah hal yang harus diperhatikan sebelum merencanakan dana pensiun. Pertama adalah rasio investasi, yakni berapa perbandingan pendapatan pengganti yang diinginkan saat pensiun nanti per bulannya. "Besaran angkanya ditentukan sendiri, apakah 70% dari gaji atau 40%. Yang perlu dicatat, semakin besar persentase yang ditetapkan, maka semakin besar pula dia harus menabung," paparnya.

Kedua adalah berapa jangka waktu yang tersisa untuk mengakumulasi tabungan pensiun sejak saat ini sampai dengan mencapai usia pensiun. Sebagai contoh, jika saat ini Anda berusia 35 tahun dan memasuki masa pensiun di usia 55 tahun, maka sisa waktu yang tersisa untuk menabung adalah 20 tahun.

Ketiga, menetapkan asumsi tingkat suku bunga investasi per bulan sehingga bisa dikalkulasikan berapa dana yang harus ditabung. Keempat, menetapkan rata-rata tingkat inflasi per tahun. Hal ini dapat dilakukan dengan melihat historis data inflasi.

Ketahui jenis investasi dana pensiun terlebih dulu

Secara umum, menurut Prita, semua orang butuh untuk berinvestasi untuk dana pensiun. Namun, tetap harus sesuaikan dengan profill risikonya. Caranya, besaran dana pensiun harus ditetapkan sesuai dengan profil risiko masing-masing. Misalnya, jika konservatif maka harus memilih aset investasi yang tidak terlalu agresif.

“Yang umum dipakai adalah reksadana saham, reksadana campuran yang agresif, dan juga properti yang nantinya bisa disewakan. Alternatif lain adalah berinvestasi di aset riil seperti bisnis restoran atau bisnis lainnya,” papar Prita.

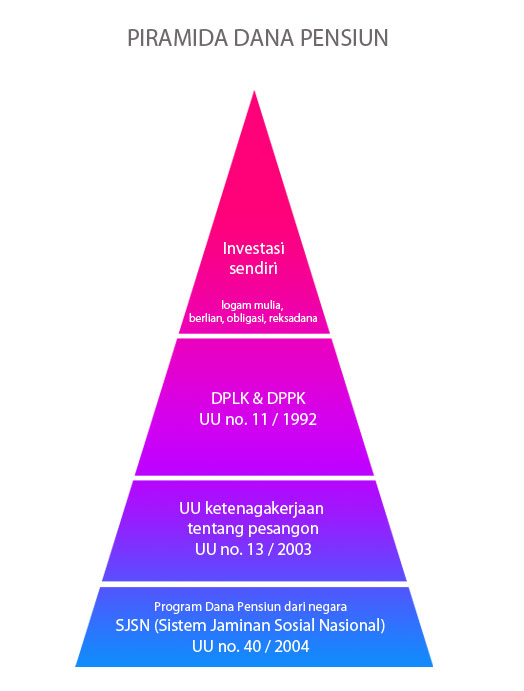

Sementara, Risza menguraikan, ada beberapa program dana pensiun yang bisa dilakukan. Misalnya saja, dengan cara kolektif melalui perusahaan tempat bekerja dengan menabung di Dana Pensiun Lembaga Keuangan (DPLK) atau perusahaan mendirikan program Dana Pensiun Pemberi Kerja (DPPK). Apa perbedaannya?

DPLK hanya bisa didirikan oleh bank dan asuransi saja. Pesertanya bisa masyarakat umum dan perusahaan kecil. Untuk yang satu ini, program yang diberikan hanya iuran pasti saja. "Iuran pasti itu iuran yang dibayarkan setiap bulan sudah ditetapkan oleh pengelola DPLK. Namun, hasil akhirnya tidak pasti karena tergantung dengan kondisi perekonomian dan suku bunga," jelasnya.

Sebelum memutuskan membeli produk program pensiun dari DPLK, Anda harus melihat reputasi lembaga yang bersangkutan. Langkah ini penting untuk mengamankan dana pensiun yang kita bayarkan setiap bulan kepada DPLK. Bagaimana caranya? Tidak sulit kok.

Untuk DPLK dari bank, perhatikan kinerjanya selama ini. Salah satu indikator yang bisa dilirik adalah rasio kecukupan modal (CAR). Sedangkan, untuk perusahaan asuransi bisa dilihat dari rasio kecukupan modal terhadap risiko (risk based capital/RBC).

Sementara, DPPK bisa didirikan oleh perusahaan besar di mana pengurusnya merupakan perwakilan perusahaan dan karyawan. "Adanya perwakilan dari kedua belah pihak ini penting untuk mengawasi agar pengelolaan dananya tidak disalahgunakan," jelas Risza.

Berbeda dengan DPLK, ada dua program yang ditawarkan DPPK yaitu iuran pasti dan manfaat pasti. Program manfaat pasti bertolak belakang dengan iuran pasti, di mana hasil investasi dana pensiun sudah ditetapkan oleh pengelola dana. Sementara, iuran per bulannya tergantung dengan kondisi makro perekonomian.

Sedangkan cara lain adalah melalui program secara individual dengan menabung di DPLK. Sebenarnya ada juga metode program dana pensiun yang konvensional atau metode orang kuno yaitu dengan membeli Logam Mulia atau properti.

"Jika mau mengelola sendiri dana pensiunnya, maka akumulasi dana tabungan pensiun bisa dilakukan dengan instrumen investasi seperti deposito, obligasi, reksadana dan saham. Tapi sebaiknya dihindari instrumen yang resiko tinggi supaya melindungi agar nilai total tabungan tidak merugi atau bahkan berkurang pada saat pensiun," saran Risza.

- See more at: http://lipsus.kontan.co.id/v2/finansial_investasi/read/155/Hemat-di-masa-muda-nyaman-di-masa-tua#sthash.zTqKvkQF.dpuf

Komentar

Posting Komentar